El SAT aseguró que trabaja arduamente para simplificar el cumplimiento de las obligaciones fiscales, pero los contribuyentes no consideran que el proceso sea más sencillo.

El 16 de enero publicamos una nota basándonos en una jurisprudencia por contradicción de tesis de la segunda sala de la Suprema Corte de Justicia de la Nación (SCJN). En ella dijimos que las facturas electrónicas que no incluyeran una descripción detallada del bien o servicio no serían deducibles a efectos del ISR o el IVA.

El día de ayer, el Servicio de Administración Tributaria (SAT) envió una carta a la redacción de El Contribuyente haciendo una aclaración respecto a lo publicado en nuestra nota. En ella, entre otras cosas, se dice que para que una CFDI sea deducible no es necesario que la descripción sea exhaustiva, sino que depende de que el servicio o bien por el que se hizo el pago sea indispensable para el contribuyente.

El fisco concluyó la misma misiva asegurando que trabajaba permanentemente para simplificar el cumplimiento de las obligaciones de los contribuyentes y modernizar el sistema tributario. Sobra decir que muchas personas piensan que esto es “puro choro”, entre ellos algunos de nuestros lectores, que se manifestaron al respecto.

Este seguidor probablemente aún tiene pesadillas por las noches debido a la implementación de la factura 3.3.

Este otro piensa que probablemente sería mejor que los cambios no sean tan bruscos, para que los contribuyentes tengan tiempo de irse adaptando y no andar a las carreras antes de su implementación.

En los comunicados del SAT todo parece marchar viento en popa, pero la realidad de los empresarios es otra.

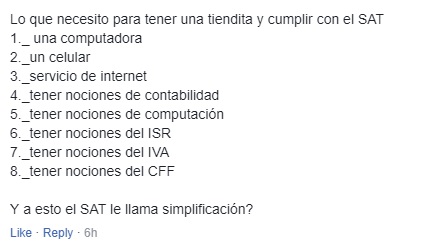

Hubo quienes mandaron al SAT a tomar un diccionario.

Este último de plano comparó al SAT con el demonio.

Todo parece indicar que, pese a los esfuerzos del SAT, los contribuyentes aún no perciben la simplificación del proceso.

Suscríbete al canal de YouTube de El Contribuyente.