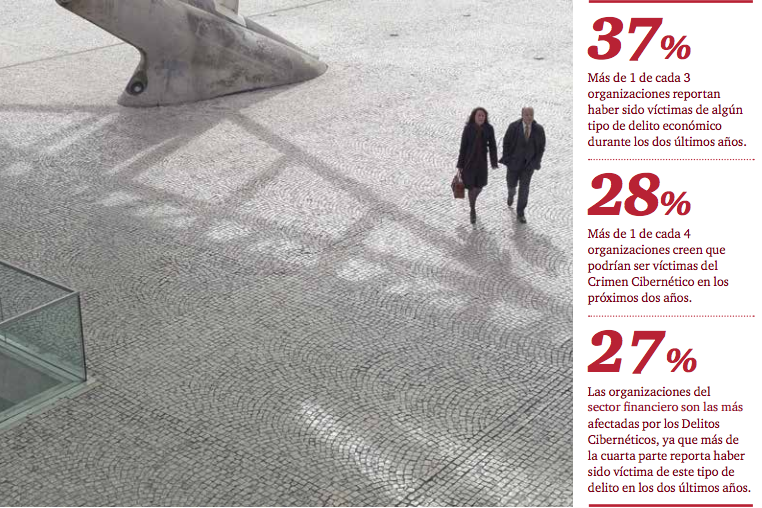

37% de empresas ha sufrido algún delito económico en México

La malversación de activos, los sobornos, los fraudes en adquisiciones y el uso indebido de información privilegiada son los delitos más comunes en nuestro, de acuerdo con empresas; en otros lugares, los crímenes cibernéticos tienen mayor preponderancia.

Aunque a nivel global los delitos cibernéticos son muy frecuentes, en México prevalecen delitos económicos tradicionales como la malversación de activos, el soborno y la corrupción, así como el fraude contable y el fraude en compras, aseguró PwC.

Al presentar la Encuesta sobre delitos económicos 2016, la red de firmas expuso que los delitos económicos son una preocupación y una amenaza latente para cualquier tipo de organización en todo el mundo.

Según los datos de la encuesta, en México 37% de las organizaciones experimentaron algún tipo de delito económico, lo que representó un ligero aumento contra el 36% registrado en 2014.

Los delitos más comunes para las empresas en el país son la malversación de fondos (76%), sobornos y corrupción (21%), fraude en adquisiciones (19%) y uso indebido de la información privilegiada (19%).

PwC señaló en el documento que este último delito se posicionó como uno de los que más aumentó en el país, al pasar de 7% en 2014 a 19% en 2016.

A esos delitos le siguen los fraudes contables (14%), el fraude en capital humano (12%) y los delitos cibernéticos (11%).

La consultora informó que a nivel global los delitos cibernéticos aumentaron considerablemente, pasando al segundo lugar en 2016 contra el cuarto lugar en 2014.

En México ese crimen ocupa el séptimo lugar con una tasa de incidencia de 11%, sin embargo es el tercer delito con más probabilidad de ocurrir en los próximos años, de acuerdo con los encuestados.

Los primeros dos lugares en las percepciones futuras de delitos económicos son ocupados por la malversación de activos 35% y la información privilegiada 30%.

La encuesta contó con la participación de más de 6,000 organizaciones a nivel global y más de 240 en México.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.