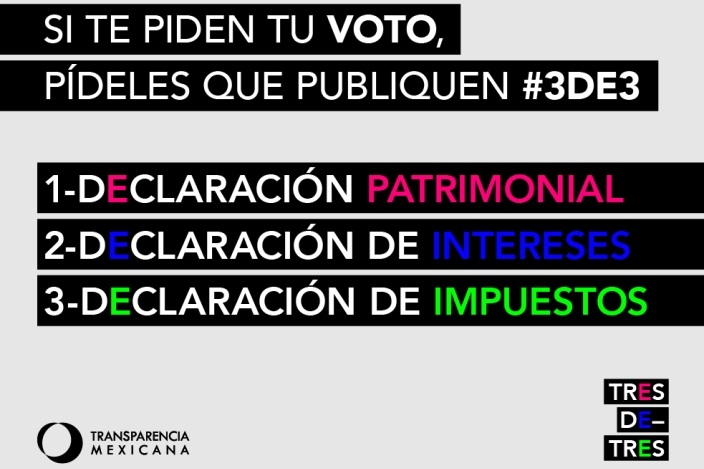

#3de3, averigua si tu candidato paga sus impuestos

Lanza Transparencia Mexicana campaña por una nueva cultura política que acabe con la secrecía y los conflictos de interés

Los ciudadanos no queremos sólo promesas de campaña. Para dar nuestro voto también necesitamos saber la información patrimonial, las redes de intereses y el status de cumplimiento de responsabilidades fiscales de quienes aspiran a administrar nuestros impuestos y a representarnos, advirtió la asociación civil Transparencia Mexicana (TM).

En 2015 se disputarán 9 gubernaturas, 1141 diputaciones y 1009 alcaldías en el país, por lo que TM lanzó la campaña #3de3, con la que solicita a los candidatos a ocupar cargos públicos dar a conocer su situación financiera, sus posibles conflictos de interés y sus obligaciones fiscales.

La campaña pide que los candidatos a cargos públicos den a conocer su situación financiera, sus posibles conflictos de intereses y obligaciones fiscales

Nuestro objetivo es que en los próximos tres años se desarrollen elementos para una nueva cultura política, basada en una mayor apertura frente al ciudadano, por parte de quienes aspiran a ocupar un puesto de representación popular, de acuerdo con la campaña de TM.

“Con esa información de cada aspirante a candidato, el elector tendrá herramientas para evaluar la conveniencia o no de que un aspirante llegue a un puesto de elección popular, y también podrá establecer un referente para ejercicios futuros de rendición de cuentas”, se lee en un documento facilitado por Transparencia Mexicana.

La campaña #3de3 llama a los candidatos a dar a conocer los siguientes aspectos a fin de ganarse el voto ciudadano:

I. Intereses económicos y financieros

1. Participación en direcciones y consejos de administración de candidato.

1.1 Participación en direcciones y consejos de administración del cónyuge, dependientes económicos o familiares hasta en segundo grado.

2. Participación accionaria en sociedades del candidato.

2.1 Participación accionaria en sociedades del cónyuge, dependientes económicos o familiares hasta en segundo grado.

3. Préstamos, créditos y obligaciones financieras del candidato.

3.1 Préstamos, créditos y obligaciones financieras del cónyuge, dependientes económicos o familiares hasta en primer grado.

4. Bienes inmuebles del declarante, cónyuge, dependiente económico o familiares hasta en segundo grado.

5. Otros intereses económicos o financieros del declarante, cónyuge, dependientes económicos o familiares en segundo grado.

II. Actividades profesionales y empresariales

1. Actividades profesionales o empresariales del declarante.

1.1 Actividad profesional o empresarial actual del cónyuge, hijos, padres, hermanos y dependientes económicos.

2. Consultorías y asesorías independientes del declarante.

III. Otros intereses

1. Posiciones y cargos honorarios.

2. Participación en consejos y organizaciones filantrópicas.

3. Patrocinios y donativos.

4. Donativos realizados a fundaciones u organizaciones no lucrativas de las que forma parte el candidato.

5. Donativos realizados por el candidato, cónyuge o dependientes económicos.

6. Viajes financiados por terceros.

7. Obsequios.

8. Otros intereses.

No a la secrecía en impuestos

En cuanto al tema fiscal, TM se une a la propuesta de especialistas como Luis de la Calle en la que los aspirantes a funcionarios hagan pública sus declaraciones de 5 años previos a la candidatura. Esta propuesta debe llevarse también al Poder Legislativo y a los procesos electorales, rompiendo la idea actual de secrecía alrededor del pago de impuestos, señala Transparencia Mexicana.

Este esfuerzo se suma al de otros ciudadanos interesados en la apertura de la información, como el abogado Luis Pérez de Acha y el presidente de Artículo 19, Darío Ramírez, quienes presentaron en diciembre pasado un derecho de petición al jefe del SAT, Aristóteles Núñez, para verificar la declaración fiscal de la presidenta honoraria del DIF, Angélica Rivera de Peña.

Hasta este momento no ha habido reacción a esta campaña por parte de los partidos políticos en campaña.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.